En esta área, estudiaremos el plan de financiación, qué es y qué merece la pena tener en cuenta. También estudiaremos la planificación de la financiación para las operaciones de la empresa que se inicia. El plan de financiación también ayuda al empresario a mirar más allá en el futuro de la empresa y debe planificarse al menos para un año en adelante. A menudo, una nueva empresa tiene que hacer previsiones basadas en estudios de mercado, competidores y los presupuestos de los proveedores. Es mejor subestimar los ingresos y sobreestimar los gastos que lo contrario.

En esta área, estudiaremos el plan de financiación, qué es y qué merece la pena tener en cuenta. También estudiaremos la planificación de la financiación para las operaciones de la empresa que se inicia. El plan de financiación también ayuda al empresario a mirar más allá en el futuro de la empresa y debe planificarse al menos para un año en adelante. A menudo, una nueva empresa tiene que hacer previsiones basadas en estudios de mercado, competidores y los presupuestos de los proveedores. Es mejor subestimar los ingresos y sobreestimar los gastos que lo contrario.

Hay costes de puesta en marcha comunes que es probable que tengas. En esta lista puedes encontrar algunos ejemplos de los costes que puedes tener al iniciar tu empresa:

- equipos y suministros

- comunicación – tarifas de datos

- servicios públicos

- seguros, contables, honorarios bancarios

- inventario

- publicidad, marketing, material impreso

- salarios

- creación de un sitio web

Una vez que hayas identificado los gastos de tu empresa y la cuantía del coste total, debes organizar tus gastos en gastos puntuales y gastos mensuales. Los gastos puntuales son los costes iniciales necesarios para poner en marcha el negocio. La compra de equipos, suministros, la contratación de un diseñador de páginas web y el pago de los permisos suelen considerarse gastos puntuales. Recuerda que la financiación debe cubrir el funcionamiento del negocio y el costo de tu vida a veces varios meses después de empezar, antes de obtener ingresos. Los activos cubren todo lo que será necesario para poner en marcha tu nuevo negocio. Dependiendo de tu idea de negocio, estas necesidades varían. También puedes acortar los gastos como necesarios (debo-tenerlos) y discrecionales (me-gustaría-tenerlos). Decida si hay algunos gastos que puede trasladar al futuro o tal vez eliminar.

La financiación suele estar compuesta por los fondos propios y el pasivo de la empresa. La estructura financiera de la empresa describe, por tanto, la relación entre los fondos propios y el pasivo como parte del capital total de la empresa. El pasivo son los recursos a los que tienes acceso para financiar tus necesidades. Pueden ser personales (fondos personales, inversores, subvenciones) o prestados (dinero para empezar, préstamo bancario etc).

Los gastos cubren todos los costes asociados al negocio durante un mes o un año. Desglosa cada gasto en la medida de lo posible para que entiendas el panorama general. Podemos clasificar los gastos en dos categorías:

- Gastos fijos: Son los gastos que tendrás que pagar en caso de que, independientemente de la cuantía de tus ingresos, se produzcan. Por lo general, el alquiler, los salarios, las cotizaciones sociales, el contable y la devolución de los préstamos son costes fijos.

- Costes variables: Son los gastos que varían en función del volumen de ventas. Se trata principalmente de la compra de existencias, los gastos de envío, los impuestos sobre la renta, etc.

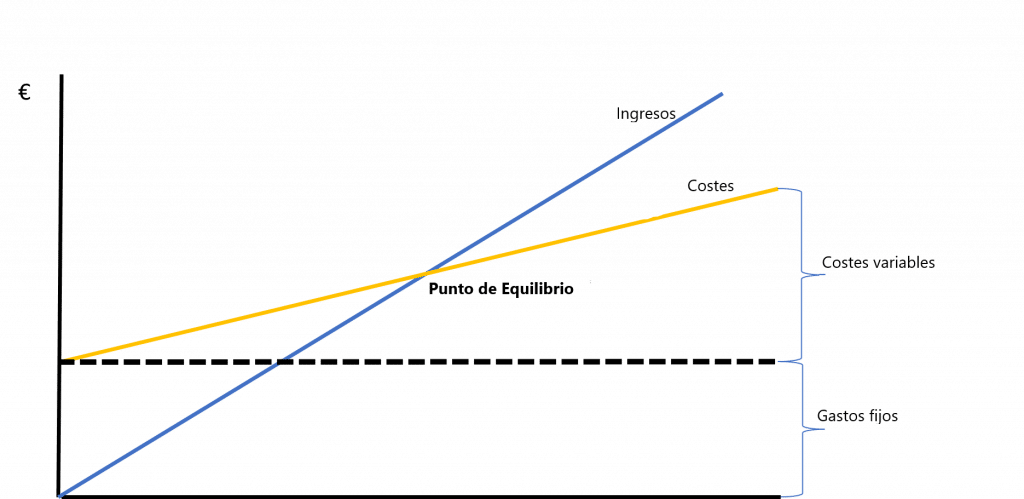

El punto de equilibrio es el punto en el que los ingresos de una empresa son iguales a sus costes. El cálculo del punto de equilibrio puede hacerse de dos maneras; una es determinar la cantidad de unidades que hay que vender, o la segunda es la cantidad de ventas que se necesita. El punto de equilibrio permite a una empresa saber cuándo ella, o uno de sus productos, empezará a ser rentable. Si los ingresos de una empresa están por debajo del punto de equilibrio, entonces la empresa está operando con pérdidas. Si es por encima, entonces está operando con beneficios. El punto de equilibrio le da un objetivo que debe alcanzar en sus ventas.

El Impuesto sobre el Valor Añadido (IVA) es un impuesto sobre el consumo que se aplica a casi todos los bienes y servicios que se compran y venden para su uso o consumo en la UE. Las normas pueden aplicarse de forma diferente en cada país de la UE. En la mayoría de los casos, hay que pagar el IVA por todos los bienes y servicios en todas las fases de la cadena de suministro, incluida la venta al consumidor final. Esto incluye desde el principio hasta el final de un proceso de producción, por ejemplo, la compra de componentes, el transporte, el montaje, las provisiones, el embalaje, el seguro y el envío al consumidor final. Obtenga más información sobre las normas de IVA de su país.