En la fase inicial, es necesario realizar una primera verificación de la viabilidad de la idea de negocio, procediendo, si es necesario, a una primera revisión de la propia idea antes de aventurarse en el mercado. Posteriormente, lo aprendido en esta fase te será muy útil para abordar el último tramo del camino, el más difícil: la redacción del plan de empresa.

Para comprobar si su idea es viable es necesario analizarla en detalle y medir su riesgo.

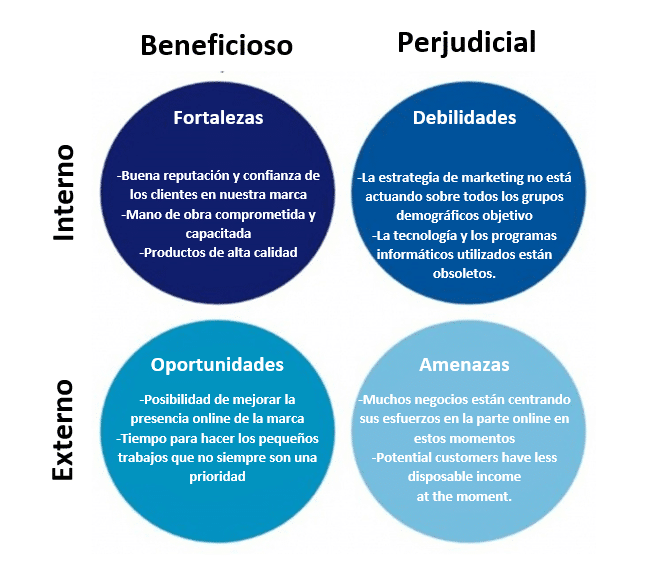

No hay negocio sin riesgo: el peligro de que algo salga mal está relacionado con la idea misma de crear su propia empresa. Si el riesgo no puede eliminarse, si puede calcularse. En esta fase es muy recomendable realizar un primer “análisis interno”, que permita:

- Evaluar los “puntos fuertes” y “debilidades” de la idea de negocio (factores de riesgo)

- Estimar el grado general de los riesgos.

En la fase inicial, al evaluar las aptitudes para montar el negocio, te enfrentabas a factores subjetivos, es decir, a tus características personales. Ahora, en cambio, debes tener en cuenta todos aquellos factores que afectan objetivamente al éxito de tu negocio.

Realizando un primer análisis de viabilidad, se podrá proceder – antes de empezar realmente – a todas las “correcciones” necesarias. Para ello, es necesario analizar diferentes áreas de riesgo, que pueden variar según los distintos sectores de actividad.

Por lo tanto, es necesario solicitar el DAFO o el análisis de los puntos fuertes y débiles de amenazas y oportunidades, un análisis crucial para identificar las estrategias de mejorar más adecuadas.

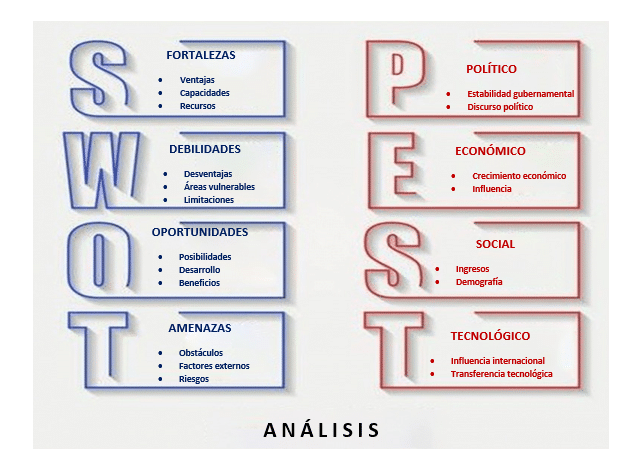

D.A.F.O. Es el acrónimo de Debilidades, Amenazas, Fortaleza y Oportunidades. Se divide en:

- Interno

- Externo

Respecto al análisis interno, la empresa debe identificar con precisión sus puntos fuertes y también sus puntos débiles. Esto es así porque las estrategias deben centrarse en la posibilidad de reforzar los puntos fuertes y eliminar, o al menos mitigar el efecto negativo de los puntos débiles. En cambio con el análisis externo la empresa debe identificar todos aquellos factores procedentes del entorno exterior que pueda considerarse oportunidades o amenazas para su negocio.

1) Análisis de los factores internos

Las fortalezas son aquellas habilidades y competencias que diferencian a la compañía de sus competidores y son claramente percibidos por los consumidores. Aprovechar estos puntos supone consolidar el posicionamiento de la empresa con la consecución de buenos resultados. Para identificar los puntos fuertes, se puede responder a las siguientes preguntas:

- ¿Qué es lo que hago mejor?

- ¿Qué tipo de conocimiento tengo que la competencia no?

- ¿Qué recursos puedo tener?

- ¿Qué beneficios me atribuyen mis clientes?

Debilidades, por otro lado, son aquellas características que limitan el éxito y deben ser analizados cuidadosamente para eliminar o mitigar sus efectos. Para identificar sus puntos débiles, se puede responder a las siguientes preguntas

- ¿Qué no puedo hacer?

- ¿Qué conocimientos técnicos me faltan?

- ¿Qué recursos me faltan?

- ¿En qué aspecto es la competencia mejor que yo?

Hagamos una lista no exhaustiva de las áreas en las que se pueden identificar los puntos fuertes y débiles.

Áreas en las que puede identificar sus puntos fuertes y débiles:

- Conocimientos tecnológicos

- Imagen

- Disponibilidad de recursos de financiación

- Personal especializado

- Estructura organizativa

- Percepciones de consumo

- Conocimiento del mercado

- Tecnología

- Producción y distribución (logística)

2) Análisis de factores externos

Las amenazas son todas aquellas tendencias del entorno externo que afectan negativamente al éxito de la empresa. Hay que prever estos factores para evitarlos o mitigar sus efectos. Para identificar las amenazas externas, se puede responder a las siguientes preguntas

- ¿Se está cambiando la tendencia de mi mercado?

- ¿Está la competencia implementando estrategias para hacerme daño?

- ¿Están las nuevas tecnologías amenazando mi mercado?

- ¿Ha aumentado el coste de los préstamos y la financiación?

Oportunidades, Por otro lado, son todas aquellas tendencias del entorno externo que pueden aportar ventajas a la empresa, como la introducción de nueva legislación, los cambios sociales y los gustos de los consumidores, las fases positivas del ciclo económico, el desarrollo de nuevas tecnologías, los acontecimientos locales ventajosos para usted. Para identificar las oportunidades, se puede responder a las siguientes preguntas:

- ¿Existen nuevas tendencias sociales?

- ¿Está aumentando la renta disponible?

- ¿Se han promulgado leyes que me beneficien?

- ¿La tecnología me abre nuevas fronteras?

Hagamos una lista no exhaustiva de las áreas en las que se pueden identificar las amenazas y las oportunidades.

Áreas en las que identificar amenazas y oportunidades

- Tendencia económica

- Legislación

- Cambios sociales

- Innovación tecnológica

Al observar al DAFO, cabe señalar que son los aspectos positivos mientras que la combinación de DEBILIDADES/AMENAZAS representa los aspectos negativos. Además, las FORTALEZAS y las DEBILIDADES representan el presente y el pasado, mientras que las OPORTUNIDADES y las AMENAZAS representan el futuro

3) Estrategia

Tras estas consideraciones es posible identificar, por ejemplo, las siguientes estrategias:

- FORTALEZA/OPORTUNIDAD: aprovechar los puntos fuertes internos y explotar las oportunidades externas.

- FORTALEZAS/AMENAZAS: utilizar las fortalezas para defenderse de las amenazas.

- DEBILIDADES/OPORTUNIDADES: eliminar las debilidades internas y aprovechar las oportunidades externas.

- DEBILIDADES/AMENAZAS: activar las estrategias de defensa para evitar que las amenazas externas agraven las debilidades internas.

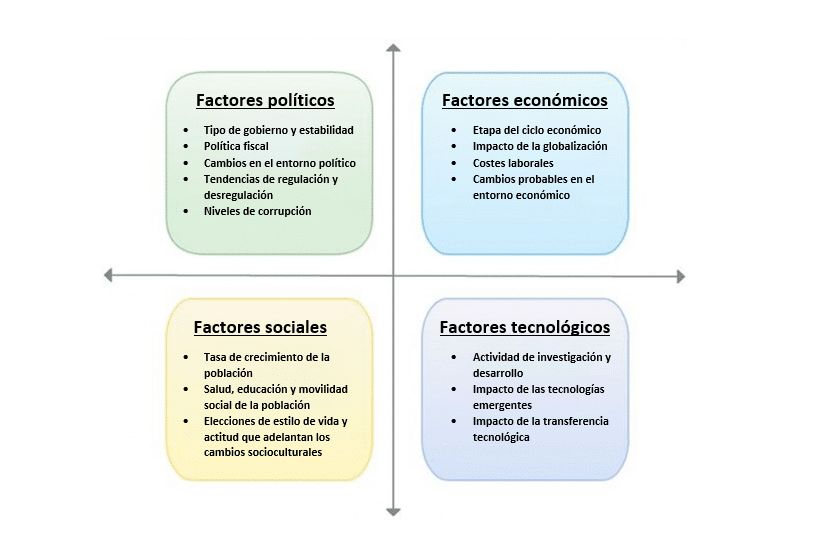

Muchas empresas también realizan un análisis PEST junto con un análisis DAFO, sólo que se ocupa de cuatro factores totalmente externos a la empresa. Estos son los factores de un análisis PEST:

- Factores políticos

- Factores económicos

- Factores socioculturales

- Factores tecnológicos

El análisis PEST le proporcionará una estructura que le permite investigar el entorno externo de su organización y a discutir sus probables implicaciones:

- ¿Cuáles son los principales factores políticos?

- ¿Cuáles son los factores económicos más importantes?

- ¿Cuáles son los aspectos culturales más importantes?

- ¿Qué innovaciones tecnológicas podrían producirse?

- ¿Qué legislación actual o futura podría afectar al sector?

- ¿Cuáles son las consideraciones medioambientales?

La forma de clasificar cada cuestión planteada no es importante cuando se utiliza la técnica PEST, ya que el objetivo de esta herramienta es simplemente identificar el mayor número posible de factores.

Por ejemplo, no es importante clasificar una próxima normativa gubernamental como cuestión política o jurídica. Lo único que importa es que se identifique como potencialmente impactante para su organización. La herramienta PEST es una poderosa técnica para analizar su entorno, pero solo debe representar un componente de un proceso de análisis estratégico completo. Los factores PEST, combinados con los factores micro ambientales externos y los impulsos internos, pueden clasificarse como oportunidades y amenazas en un análisis DAFO.

Se recomienda utilizar el análisis PEST para estudiar los escenarios externos cuando sea necesario tomar algunas decisiones fundamentales para la vida de una organización, por ejemplo;

- Cuando se planifica el lanzamiento de un nuevo producto o servicio

- Cuando se exploran nuevas estrategias de mercado

- Cuando se empieza a vender en un nuevo país o región

En todos estos casos, es necesario evaluar el impacto potencial de los factores externos en su organización, tanto desde el punto de vista operativo como del mercado. El objetivo del análisis PEST es identificar problemas que cumplan dos criterios clave

- Que está más allá del control de su organización.

- Que tendría algún nivel de impacto en él.

Todas las discusiones deben ser cuidadosamente controladas para mantener el enfoque en la identificación de los problemas en lugar de tratar de resolverlos. Habrá que considerar las implicaciones de todos los factores que se identifiquen, pero hay que evitar caer en la trampa de discutir posibles soluciones o estrategias.

El proceso al utilizar la técnica PEST es relativamente simple:

- Haga una lluvia de ideas y enumere los problemas clave que están más allá del control de la organización.

- Identifique las implicaciones de cada problema.

- Evaluar es importante para la organización (ej. crítico, importante, significante, moderado o insignificante).

- Evaluar la probabilidad de que ocurra (ej. certeza, extremadamente probable, probable, potencial, remota posibilidad o no pasará).

- Considere brevemente las implicaciones si el problema ya se ha producido.

Este proceso debería proporcionarle una comprensión mucho más clara de su entorno. Esta visión del “panorama general” le permite evaluar los riesgos potenciales a los que debe enfrentarse y el impacto que tendrán los factores externos actuales

- Factores ecológicos

- Factores legales

Una de las principales razones por las que merece la pena estudiar los análisis PEST es porque muchos de los factores que podrían acabar en una matriz PEST también podrían ser relevantes para las oportunidades y amenazas de su análisis DAFO. La agitación sanitaria, política y económica provocada por la pandemia de COVID-19 que presenciamos en todo el mundo en 2020, por ejemplo, representa muy bien un conjunto de amenazas legítimas y graves para muchas empresas (además de algunas oportunidades)

Este tipo de obstáculos suelen ser mucho más complicados que las oportunidades y amenazas que pueden encontrarse en la mayoría de los análisis DAFO. Dada su mayor escala y sus complejas repercusiones sociales, nacionales o incluso mundiales, necesitan un análisis específico, analítico y profesional.

El análisis DAFO proporciona hojas de ruta más inmediatas y potencialmente accionables, mientras que los análisis PEST pueden ser de gran valor a la hora de formular planes de negocio y estrategias empresariales a más largo plazo.